انواع چک بانکی در قانون جدید 1404 با توجه به نوع آن کاربرد متفاوتی داشته و مشمول قوانین خاص خود است. در بازار معاملات بیش از ده نوع چک وجود دارد که برخی از آنها شامل چک عادی، صیادی، تایید شده، بین بانکی، تضمین شده، چک مسافرتی، چک رمزدار، الکترونیکی، چک سفید امضا، چک مدت دار و چک امنیبوس است. چک صیادی و چک تضمین شده امنترین نوع چک و چک سفید امضا و عادی پر ریسکترین نوع چک به حساب میآیند.

فهرست مطالب

چک نوشتهای است که تقریبا جای انتقال پول نقد در حجم بالا را گرفته و امکان انتقال را برای طرفین آسانتر کرده است. البته، این به معنی امنیت کامل نیست. هر چک قوانین و اعتباری دارد که ما در طلاین سعی کردیم در ادامه این اطلاعات را در اختیار شما قرار دهیم. با ما همراه باشید.

تعریف دقیق چک چیست؟

چک بر اساس ریشه لغوی آن به نوشتهای اطلاق میشود که بر مبنای آن بانک میتواند مبلغ موجود در چک را به فرد دیگری حواله دهد. محال علیه چک باید بانک باشد و چک بر بانک باید کشیده شود. اما، در کنار این تعریف و بر اساس ماده 310 قانون تجارت و به زبان ساده:

چک در واقع سندی تجاری است که به واسطه آن وجه ثبت شده در چک توسط بانک مسترد شده و قابل انتقال به شخص دیگر از طرف صاحب حساب است.

اما، دریافت دسته چک قوانینی دارد که اگر واجد شرایط باشید، بانک به شما اختصاص خواهد داد. این قوانین برای سال های مختلف ممکن است تغییر کند. به طور مثال شرایط جدید صدور دسته چک در سال 1404 با سالهای پیشین متفاوت است.

نکته قابل توجه در رابطه با تاریخچه لغوی چک این است که چک (Cheque) که ریشه فرانسوی دارد و در سال 1788 وارد زبان انگلیسی شده است به نظر کلمهای غیر فارسی باشد. اما، چک بر اساس ریشه لغوی و شعر حکیم ابوالقاسم فردوسی، «زهیتال تا پیش رود ترک به بهرام بخشید و بنوشت چک… به قیصر سپارم هم یک به یک از این پس نوشته فرستیم و چک» که در سال 391 تا 403 هجری شمسی نزدیک به هزار سال پیش میزیسته است، کلمهای فارسی است.

چک انواع مختلفی دارد که در ادامه هر مورد را به طور مفصل بررسی خواهیم کرد. با ما همراه باشید.

1. چک عادی

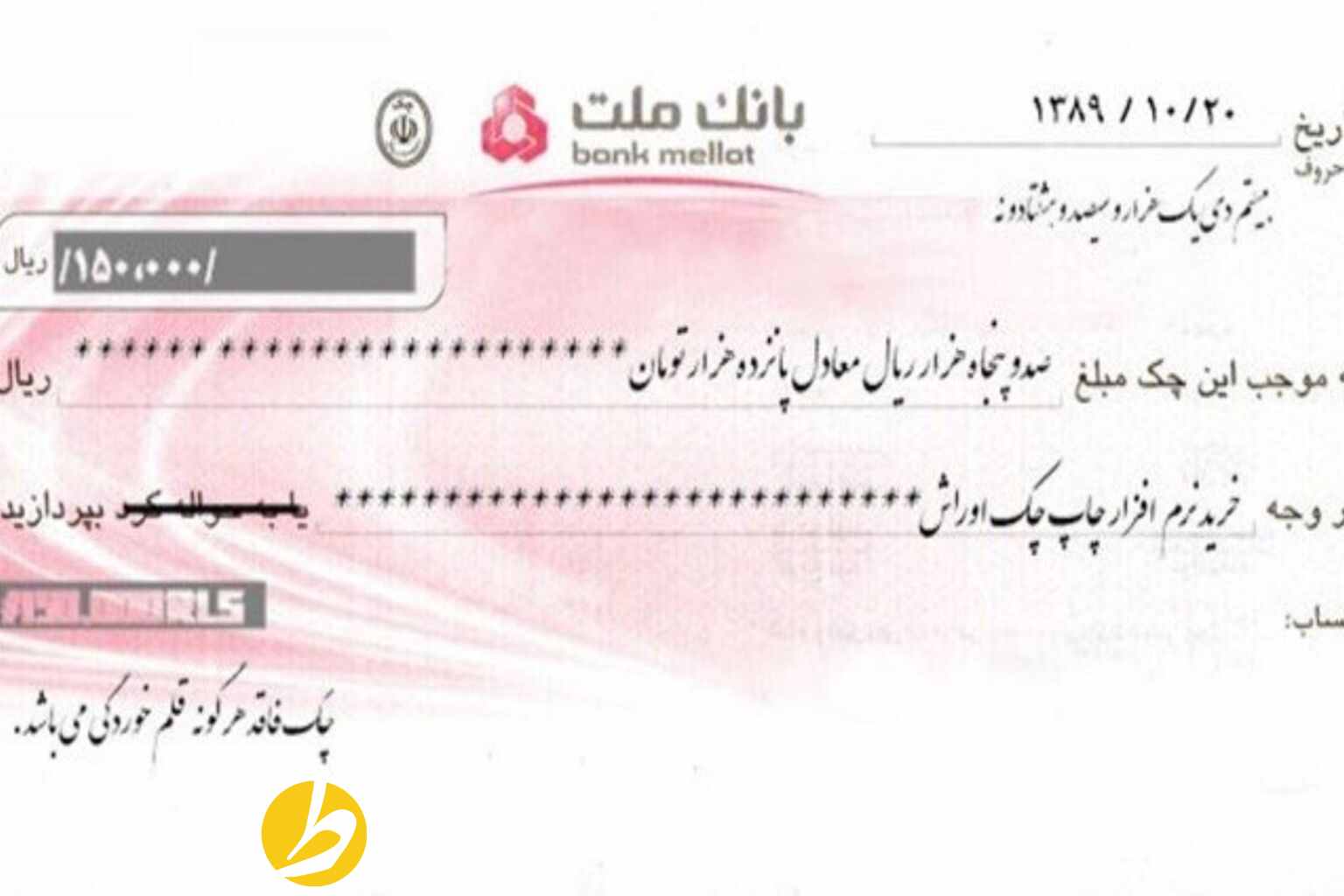

یکی از رایجترین انواع چک های موجود، چک عادی است که در صورت پر نبودن حساب تقریبا امکان برگشت خوردن آن زیاد است و ریسک بالایی دارد. چک عادی نوعی چک است که از حساب بانکی شما صادر میشود و برای دارنده چک این امکان را فراهم میکند تا چک را به بانک مورد نظر ارائه دهد و مبلغ ثبت شده در چک را وصول کند. اگر حساب مورد نظر موجودی کافی نداشته باشد، چک همانطور که پیشتر اشاره کردیم برگشت میخورد و نقد کردن آن صبوری لازم دارد.

مثالی از چک عادی

به طور مثال، اگر فرد «الف» به فرد «ب» مبلغ 10 میلیون تومان بدهکار باشد و بخواهد بدهی خود را در تاریخ معینی از طریق چک عادی پرداخت کند و حساب موجودی کافی نداشته باشد، چک برگشت میخورد. در این حالت فرد طلبکار یعنی فرد «ب» باید از طریق مراجع قانونی برای دریافت طلب خود اقدام کند.

2. چک صیادی

در بین انواع چک بانکی، نام چک صیادی ممکن است زیاد به گوش شما خورده باشد. چک صیادی برای جلوگیری از برگشت خوردن چک، شفافیت مالی و افزایش امنیت معاملات به وجود آمده است و تمام مراحل آن توسط اپلیکیشنهای بانکی از صدور، انتقال و تایید آن از طریق سامانه صیاد انجام میشود.

این چک حاوی یک کد 16 رقمی است که باید در سامانه ثبت شود، گیرنده چک آن را تایید کرده و حتی میزان اعتبار صادرکننده را نیز استعلام کند. بدین ترتیب دانستن درباره نحوه استعلام چک صیادی نیز اهمیت دارد.

مثال چک صیادی

به طور مثال، فرض کنید که علی کارگاه کوچک نجاری دارد. مریم یک دست مبل به مبلغ 40 میلیون تومان سفارش میدهد و میخواهد مبلغ را به صورت چک صیادی بپردازد. در این حالت، مریم باید وارد سامانه شود، ثبت چک صیادی را انتخاب کرده و مبلغ را به همراه تاریخ روز، نام گیرنده، کد ملی و کد 16 رقمی وارد کند.

در مرحله بعدی، علی که فروشنده و طلبکار محسوب میشود باید وارد اپلیکیشن بانکی خود شود و در قسمت مدیریت چکهای دریافتی اعتبار مریم در سامانه را بررسی کرده و مبلغ و تاریخ چک را با آنچه صحبت کرده بودند مطابقت داده و تایید چک را بزند تا مبلغ وصول شود.

3. چک تایید شده

چک تایید شده یکی دیگر از انواع چکها است که توسط صاحب چک صادر میشود. چک تایید شده در عین حال که مثل چک عادی است، یک تفاوت عمده با آن دارد. این تفاوت اعتبار چک تایید شده است که بانک مبلغ چک را تایید میکند. در این حالت، در صورت خالی بودن حساب بانکی، بانک موظف است مبلغ چک را پرداخت کند.

مثال چک تایید شده

به طور مثال، اگر فرد «الف» به فرد «ب» مبلغ 5 میلیون تومان بدهکار باشد و در وجه فرد چک تایید شده صادر کند که مبلغ آن را بانک تایید کرده است. اما حساب را در روز موعود پر نکرده باشد، بانک وجه پرداختی را باید تقبل کند.

4. چک بین بانکی

در بین انواع چکهای بانکی، چک بین بانکی توسط خود بانک و به درخواست صاحب حساب صادر میشود. چک بین بانکی نقد نمیشود و تنها اعتبار آن از حساب فرد بدهکار در بانک مورد نظر به حساب فرد طلبکار انتقال داده میشود.

این چک رمز دار است و برای بانکهای دیگر صادر میشود. نکاتی در رابطه با چک بین بانکی وجود دارد که به شرح زیر است:

- چک بین بانکی در وجه حامل صادر نمیشود و صدور آن به این شکل ممنوع است.

- چک بین بانکی قابل انتقال نیست.

- انتقال وجه بین بانکی حتمی است و مانند چک تضمین شده محل اعتبار دارد.

- چک بین بانکی به دلیل اینکه حاوی اطلاعاتی مانند شماره حساب و کد شعبه بانکی فرد گیرنده که در بانک مورد نظر حساب دارد است، امنیت بالایی دارد.

- چک بین بانکی رمزدار است.

- امکان سرقت و سوء استفاده از آن وجود ندارد.

مثال چک بین بانکی

به طور مثال، اگر علی از رضا خودرویی به مبلغ یک میلیارد تومان بخرد و بخواهد پرداختی را از طریق چک بین بانکی انجام دهد، میتواند به این طریق اقدام کند. علی باید به بانک خودش مراجعه کرده و بخواهد که بانک یک چک بین بانکی به مبلغ یک میلیارد تومان به نام رضا صادر کند.

بانک نیز مبلغ را از حساب علی برداشت کرده و طی یک چک بین بانکی به نام رضا صادر میکند. این چک فقط در حساب رضا قابل واریز است. برگشت نمیخورد، توسط بانک مرکزی تضمین شده است و کسی جز رضا نمیتواند چک را نقد کند.

5. چک تضمین شده

یکی دیگر از انواع چکهایی که توسط بانک صادر میشود، چک تضمین شده است. در این حالت بانک وصول مبلغ چک را ضمانت میکند. به این معنی که چک تضمین شده مثل پول نقد بوده و تحت هر شرایطی قابل وصول است.

تفاوت چک تضمین شده و چک تایید شده در این است که بانک در ازای چک تضمین شده مبلغی را کسر کرده و نگهداری از مبلغ چک را تضمین میکند. اما، در چک تایید شده تنها مبلغ صادر شده در چک توسط بانک مسدود میشود تا موعد پرداخت سر برسد و طلبکار مبلغ مورد نظر را دریافت کند.

به علاوه در چک تایید شده بانک تنها تایید میکند که مبلغ چک در حساب فرد بدهکار موجود است. به همین جهت، چک تضمین شده اعتبار و قطعیت پرداخت بیشتری نسبت به چک تایید شده دارد.

مثال چک تضمین شده

به طور مثال، اگر سارا تصمیم بگیرد از علی آقای فروشنده موتوری به قیمت 550 میلیون تومان بخرد و علی آقای فروشنده چک عادی قبول نکند و فقط چک تضمین شده بخواهد، سارا باید به بانک مراجعه کرده و به مبلغ 550 میلیون تومان به نام علی آقا چک تضمین شده دریافت کند. علی آقا با بررسی اطلاعات چک اعم از نام خودش روی چک، مهر و امضای بانک و مقدار مبلغ با خیال راحت میتواند موتور را به سارا تحویل دهد.

6. چک مسافرتی

چک مسافرتی همانطور که از نامش پیدا است، چکی است که برای استفاده در سفر صادر میشود و قابل تبدیل و معادل ارزهای مختلف است. این چک در واقع به جای حمل پول نقد استفاده میشود و امکان سرقت پول نقد را برای سارقان محدود میکند.

چک مسافرتی حمل امن پول در سفر را برای شما به همراه میآورد. از ویژگیهای این چک میتوان به موارد زیر اشاره کرد.

- با داشتن چک مسافرتی نیازی به حمل پول نقد نیست.

- در صورت گم شدن چک مسافرتی امکان صدور مجدد آن وجود دارد.

- چک مسافرتی چکی با مبلغ مشخص 50، 100 یا 500 دلار یا یورو است.

- این چک قابل استفاده در سفرهای داخلی و خارجی است و مسافر میتواند آن را در بانکها، صرافیها، برخی هتلها و فروشگاهها نقد کند.

- فقط صاحب چک میتواند آن را نقد کند.

مثال چک مسافرتی

به طور مثال، فرض کنید نیما قصد سفر به ترکیه را دارد و از اینکه پول نقد با خود حمل کند میترسد. در این شرایط میتواند به بانک مراجعه کند و 10 عدد چک مسافرتی 100 دلاری تهیه کرده و هنگام رسیدن به مقصد در صرافیها چک را نقد کند.

7. چک رمز دار

یکی از امنترین انواع چک بین بانکی چک رمزدار است که فقط بین بانکها قابل وصول است. این چک حاوی رمزی محرمانه است که به نام فرد یا شرکت صادر شده و تنها ذینفع میتواند آن را در بانک نقد کند یا به حسابش واریز کند.

این چک توسط بانک صادر میشود، وجه آن از لحظه صدور تضمین شده است و در واقع در دسته انواع چک تضمین شده قرار میگیرد و تنها در بانک مقصد قابل وصول است.

مثال چک رمز دار

به طور مثال، فرض کنید که علی میخواهد آپارتمان کوچکی را از مریم بخرد. مبلغ معامله 7 میلیارد تومان است که با توجه به مبلغ بالا و ترس از برگشت خوردن چک، مریم روشی امن چون چک رمز دار را انتخاب میکند.

در این حالت علی باید به بانک مراجعه کند و درخواست چک رمزدار به نام مریم و به مبلغ 7 میلیارد بدهد. بانک نیز یک چک رمز دار به نام مریم صادر کرده که دارای رمز امنیتی و شماره پیگیری است و قابل برگشت به حساب علی نیست.

پایان چکهای رمز دار از فروردین 1405

بر اساس اخبار اعلام شده از سوی بانک مرکزی، از فروردین 1405 ممنوعیت صدور چک رمز دار آغاز میشود. بر همین اساس چکهای تضمین شده جایگزین چکهای رمز دار میشود. بدین ترتیب دیگر نمیتوان از چکهای رمز دار در معاملات از فروردین 1405 استفاده کرد.

8. چک الکترونیکی

چک الکترونیکی نسخه دیجیتال چک صیادی است که روند آن کاملا بدون کاغذ طی میشود. در این روش صدور چک، امضا و انتقال آن کاملا دیجیتال بوده و در اپلیکیشن یا اینترنت بانک ثبت میشود. کنترل روند آن در سامانه صیاد انجام میشود. این چک امکان جعل یا مفقودی ندارد.

مثال چک الکترونیکی

به طور مثال، اگر تینا بخواهد لپ تاپی به مبلغ 50 میلیون تومان از سینا بخرد و زمان کافی برای مراجعه به بانک را نداشته باشد، میتواند در قبال مبلغ بدهی خود چک الکترونیکی بدهد که قابل ردگیری و معتبر است و با ورود به اپلیکیشن بانک میتواند در عرض چند دقیقه چک را به نام سینا صادر کند.

9. چک سفید امضا

چک سفید امضا به چکی اطلاق میشود که فاقد نام گیرنده، مبلغ و تاریخ است. این چک بسیار پر ریسک و خطرناک است و طبق انواع چک در قانون جدید توصیه نمیشود. این چک به هر فردی که چک در اختیارش باشد این اجازه را میدهد تا مبلغی بالا را بنویسد و صاحب حساب را در شرایط دشواری قرار دهد.

چک سفید امضا شامل مشکلات حقوقی است. امکان ثابت کردن سوءاستفاده سخت است و اگر برگشت بخورد، باعث محرومیت بانکی و جریمه میشود.

مثال چک سفید امضا

به طور مثال، فرض کنید که رضا 300 میلیون تومان از فرزاد پول قرض میگیرد و فرزاد به عنوان ضمانت از او چک سفید امضا بخواهد. این چک میتواند تمام زندگی رضا را بر باد داده و زندگیاش را تباه کند.

10. چک مدت دار

چک مدت دار به چکی گفته میشود که تاریخ صدور و سررسید وصول آن متفاوت باشد. فرد دریافت کننده چک مدت دار تنها در زمان مقرر میتواند چک را نقد کند. از این چک در معاملات اقساطی و خریدهای سنگین استفاده میکنند.

مثال چک مدت دار

به طور مثال، فرض کنید که مریم میخواهد یک گوشی آیفون به قیمت 150 میلیون تومان را خریداری کند. 50 میلیون تومان آن را نقد پرداخت میکند و مابقی را طبق صلح با فروشنده طی دو فقره چک 50 میلیون تومانی در دو ماه آینده پرداخت خواهد کرد.

در این حالت، مریم باید چک مدت دار به فروشنده بدهد و تاریخ معینی از ماههای آتی را برای نقد کردن بدهی خود تعیین کرده و در چک را مطابق با همان تاریخ بنویسد.

11. چک امنیبوس

چک امنیبوس نوعی چک بینبانکی و تجمیعی است که معمولاً برای جابهجایی مبالغ بزرگ بین بانکها یا شرکتهای بزرگ استفاده میشود. چک امنیبوس به نام شخص حقیقی صادر نمیشود و معمولا به صورت بانک به بانک یا شرکت به بانک صادر میشود.

این چک برای تسویه چند تراکنش یا پرداخت سنگین بین حسابها یا شعب مختلف کاربرد دارد. این چک نمیتواند جعلی باشد و قابلیت نقد شدن توسط افراد عادی را دارد.

مثال چک امنیبوس

به طور مثال، شرکت مپنا ریلی باید حقوق کارمندانش را پرداخت کند. پس این شرکت باید حقوق را از بانک به حسابهای مختلف کارکنان که در بانکهای مختلف حساب دارند انتقال دهد. در این شرایط به جای ارسال 200 حواله جدا، چک امنیبوس صادر میکند.

کدام نوع چک برای چه شرایطی مناسبتر است؟

برای اینکه بتوان دریافت که انواع چک های بانکی برای چه کار یا شرایطی مناسب هستند، سعی میکنیم لیست وار آنها را بررسی کنیم.

- چک صیادی: برای خرید و فروش روزمره، معاملات مطمئن

- چک تضمین شده: برای خریدهای بزرگ، معاملات مطمئن بین شرکتها و افراد

- چک مسافرتی: برای سفرهای خارجی، پرداخت به افراد در خارج از کشور

- چک رمز دار: انتقال پول بین حسابهای شخصی یا تجاری

- چک الکترونیکی: معاملات دیجیتال و آنلاین

- چک مدت دار: پرداختهای اقساطی، معاملات با موعد مشخص

- چک سفید امضا: ضمانت و وثیقه در قراردادهای خاص (توصیه نمیشود)

- چک امنیبوس (Omnibus): تراکنشهای کلان بین بانکها یا شرکتها

- چک عادی: مناسب معاملات روزمره مثل خرید گوشی ارزان قیمت

- چک تایید شده:معاملات متوسط و حساس مثل خرید خودرو یا لوازم گران قیمت

- چک بین بانکی: معاملاتی که بزرگ و مهم هستند، مانند خرید ملک یا سرمایه گذاری بزرگ

تفاوت انواع چک با سفته و برات و سایر اسناد تجاری

تفاوت چک، سفته و برات در ماهیت حقوقی و نحوه اجرای آنها است. چک تنها سند تجاری است که حمایتهای قانونی حول آن بیشتر از سایر انواع اسناد مانند سفته و برات و مانند آن است. سفته سندی غیر تجاری بوده و فاقد حمایت قانونی خاصی است.

چک لازمالاجرا بوده و امکان پیگیری کیفری و ثبتی دارد. در حالیکه، سفته و برات فاقد جنبه کیفری هستند و تنها از طریق مراجع حقوقی قابل پیگیری است.

| ویژگی | چک | سفته | برات |

| نوع سند | تجاری و لازمالاجرا | عادی (حقوقی) | تجاری (حقوقی) |

| ماهیت اجرا | هم کیفری، هم حقوقی و هم از طریق اجرای ثبت | فقط حقوقی | فقط حقوقی |

| نحوه پرداخت | پرداخت در زمان حال، اگرچه که برای آینده هم قابل استفاده است. | پرداخت در آینده | پرداخت در آینده |

| صادر کننده | شخصی که وجه نقد کافی در بانک دارد | شخصی که متعهد به پرداخت میشود | دستور دهنده پرداخت به شخص ثالث |

| مبلغ | مبلغ درج شده در چک به صورت آزاد است | محدود به مبلغ چاپ شده روی برگه سفته است. | مبلغ دلخواه را میتوان تعیین کرد. |

| مهلت مطالبه | 15 روز برای دریافت گواهی عدم پرداخت | 10 روز برای دریافت گواهی عدم پرداخت | متفات است و معمولا زمان مشخصی ندارد. |

قوانین مهم درباره انواع چک تجاری

چک با توجه به اینکه یک سند تجاری معتبر است، قوانینی دارد که باید آن را رعایت کنید. این قوانین شامل موارد زیر است:

- چک باید دارای تاریخ، مبلغ، امضا و نام گیرنده باشد.

- وجود هرگونه خط خوردگی در چک باید به امضا و مهر صادر کننده برسد.

- چک بدون تاریخ یا مبلغ مشمول قوانین چک سفید امضا است و به همین جهت، ریسکی و خطرناک است.

- اگر موجودی کافی نباشد، بانک باید گواهی عدم پرداخت صادر کند.

- چک اگر در آن غیر قابل انتقال درج نشده باشد، قابلیت انتقال به غیر را دارد.

- چک صیادی به عنوان چکهای جدید تنها از طریق سامانه صیاد ثبت میشود.

- چکهای بین بانکی و تضمینی قابل برگشت نیستند.

- اگر چک تجاری شما برگشت بخورد، امکان مسدود شدن حسابها، ممنوع الخروجی و نداشتن دسته چک در آینده وجود دارد.

- چک عادی تضمین پرداخت از طرف بانک ندارد.

- ثبت اطلاعات در چک صیادی اجباری است.

سخن پایانی

انواع چک بانکی شامل چک عادی، صیادی، تایید شده، بین بانکی، تضمین شده، چک مسافرتی، چک رمزدار، الکترونیکی، چک سفید امضا، چک مدت دار و چک امنیبوس است که هر کدام کارایی، ویژگیها و جایگاه استفاده متفاوتی دارند. در این میان، چک صیادی و چک تضمین شده امنترین نوع چک و چک سفید امضا و عادی پر ریسکترین نوع چک در جامعه امروز به حساب میآیند.

برای معاملات روزمره میتوانید از چک صیادی و الکترونیکی استفاده کنید و برای معاملات بزرگ بین شرکتها چک تضمین شده و امنیبوس بهترین گزینه هستند. اگر هم خواستید بدون مراجعه به بانک صفر تا صد کار چک دادن را به اتمام برسانید، چک الکترونیکی گزینه خوبی برای شما خواهد بود.

در هر صورت روشی برای پرداخت با کمک چک وجود دارد که ما در طلاین به عنوان سکویی برای خرید و فروش طلای آبشده آنلاین، این اطلاعات را فراهم کردیم تا در معاملات خود آگاهانه قدم بردارید و دقیقا با همه انواع چک، کاربرد و قوانین آن آشنا شوید.

سوالات متداول

1. انواع چکهای موجود کدامند؟

چک عادی، صیادی، تایید شده، بین بانکی، تضمین شده، چک مسافرتی، چک رمز دار، الکترونیکی، چک سفید امضا، چک مدت دار و چک امنیبوس

2. تفاوت چک صیادی و چک عادی چیست؟

چک عادی پر ریسک است و امکان برگشت خوردن آن زیاد است. اما، چک صیادی چکی امن است که ثبت سیستمی میشود و برگشت نمیخورد و شفافیت مالی دارد.

3. آیا اعتبار چک بیشتر است یا سفته؟

چک اعتبار و حمایت قانونی بیشتری نسبت به سفته دارد.

4. تفاوت چک بانکی تایید شده و تضمین شده چیست؟

بانک در ازای چک تضمین شده مبلغی را کسر کرده و نگهداری از مبلغ چک را تضمین میکند. اما، در چک تایید شده تنها مبلغ صادر شده در چک توسط بانک مسدود میشود تا موعد پرداخت سر برسد و طلبکار مبلغ مورد نظر را دریافت کند.

5. چک طلایی چیست؟

چک طلایی در صورتی صادر میشود که صاحب حساب گردش حساب زیادی داشته باشد و همان چک تضمینی بانک است. این چک ضمانت پاس شدن را دارد.

6. معایب چک عادی چیست؟

ریسکی است. امکان برگشت خوردن آن وجود دارد و برای وصول باید از طریق قانونی اقدام کنید.

7. چک پول چیست؟

چک پول همان ایران چک است که به کمک آن میتوانید پولی را از بانک برداشت کنید و به حساب فرد دیگری حواله کنید. برای انتقال مبالغ سنگین میتوانید از چک پول استفاده کنید.

8. تفاوت چک حقوقی و کیفری چیست؟

تفاوت این دو چک در ضمانت اجرایی آنها و نوع پیگیری است. صدور چک کیفری بلامحل جرم محسوب میشود و میتواند صادر کننده را به حبس نیز محکوم کند. درحالیکه، چک حقوقی بلامحل جرم نیست و برای دریافت مبلغ باید از طریق دادگاه حقوقی اقدام کرد.

9. آیا چک سفید امضا معتبر است؟

معتبر است اما ریسکی است.

10. آیا امکان برگشت زدن همه انواع چک وجود دارد؟

خیر. امکان برگشت زدن چکهای ثبت نشده در سامانه صیاد وجود ندارد و چکهای تضمینشده نیز قابل برگشت زدن نیستند.